Fonds de Roulement

A chaque origine de fonds correspond un emploi de ces fonds. Cela veut-il dire que nous sommes en présence d’un équilibre sain ? Avec les liquidités du moment (réalisable à CT), l’entreprise peut-elle faire face à un endettement à combler rapidement ou doit-elle faire patienter son banquier, ses fournisseurs,… Autrement dit, les ressources sont-elles bien utilisées ?

Les dettes sont certaines ; l’entreprise va devoir payer ses fournisseurs. Par contre, les actifs circulants, c'est-à-dire les avoirs réalisables à court terme permettant de faire face aux dettes à court terme le sont moins.

En effet, les actifs circulants se composent principalement des créances sur les clients (ce que le client doit) et des stocks. Les clients peuvent ne pas payer leur facture à temps ou ne pas la payer du tout, les stocks peuvent perdre de la valeur (exemples : mode dépassée, nouveau modèle plus performant,…) l’entreprise ne pourra donc pas les vendre au prix prévu.

Par sécurité, il faudrait donc que les actifs circulants dépassent l’endettement à court terme. Cette sécurité est appelée le fonds de roulement (FR).

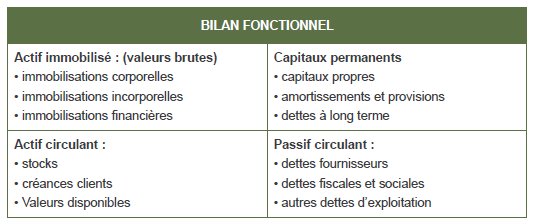

Le fonds de roulement correspond à l’excédent des ressources permanentes (fonds propres + Capitaux étranger LT) sur les actifs immobilisés ou, par le bas du bilan, la différence entre les actifs circulants et les dettes à court terme. Il est calculé à partir du bilan fonctionnel (ou restructuré) dans lequel les amortissements sont portés au passif dans les ressources propres au titre de prélèvements effectués sur le résultat.

Un bilan structurellement bien équilibré implique donc que les actifs à long terme (les immobilisations) soient inférieurs au passif à long terme (capitaux propres et emprunts à long terme).

|

|

Trois cas de figure peuvent se présenter :

1) Le Fond de roulement est positif :

Dans ce cas, les ressources stables de l'entreprise (capitaux permanents) sont supérieures à l'actif immobilisé constitué, c'est à dire que les ressources stables couvrent les besoins à long terme de l'entreprise. L’excédent de ressources stables lui permettra de financer ses autres besoins de financement à court terme.

2) Le Fond de roulement est nul :

Si l'équilibre de l'entreprise semble atteint, celle ci ne dispose d'aucun excédent de ressources à long terme pour financer son cycle d'exploitation ce qui rend son équilibre financier précaire.

3) Le fond de roulement est négatif :

Dans ce cas, les ressources stables de l'entreprise sont inférieures à l'actif immobilisé constitué, c'est à dire que les ressources stables ne couvrent pas les besoins à long terme de l'entreprise. La règle prudentielle de l'équilibre financier n'est donc pas respectée. Elle doit donc financer une partie de ses emplois à long terme à l'aide de ressources à court terme ce qui lui fait courir un risque important d'insolvabilité.

Moyens d’action sur le fonds de roulement :

1) Augmenter l’autofinancement : par les amortissements, le bénéfice reporté ou la mise en réserves du bénéfice

2) Transformer les dettes à court terme en dettes à long terme

3) Vendre des actifs immobilisés

Exemple :

Vous trouverez un exemple de calcul du Fonds de Roulement ICI.

RETENONS QUE …

Le Fonds de Roulement est la marge de sécurité qui permet de faire face aux remboursements des dettes à court terme.

FR = Capitaux permanents - Actifs fixes

OU

FR = Actifs circulants - Capitaux circulants