La fonction financière

Besoin en Fonds de Roulement

Le Besoin en Fonds de Roulement (BFR) existe du fait des décalages dans le temps entre :

- Les achats et les ventes qui entraînent la constitution de stocks.

- Les produits comptables (ventes) et les paiements correspondants (paiement des clients) qui donnent naissance à des créances.

Ces décalages créent des besoins de financement; il faut payer les achats aux fournisseurs avant d'encaisser le montant, payé par les clients, pour la vente de ces biens.

Ces besoins de financement sont atténués par le décalage, de sens opposé, entre les charges (achats) et les paiements correspondants (paiements aux fournisseurs) qui donnent naissance à des dettes.

|

BFR = besoins d’exploitation - ressources d’exploitation BFR = (Actif Circulant – trésorerie) - (Passif circulant – trésorerie) |

- Les besoins d'exploitation résultent principalement des stocks et des crédits consentis à la clientèle;

- Les ressources d'exploitation proviennent surtout des crédits fournisseurs, des délais de paiement accordés par divers organismes (sécurité sociale, administration fiscale)...

- La trésorerie représente, à l’actif les valeurs disponibles (= trésorerie active), au passif les crédits de caisse (= trésorerie passive)

Le niveau de ce besoin est donc très dépendant de l’activité et des cycles d’activité de l’entreprise.

Exemples :

- Les magasins de grande distribution du type « Carrefour » ont, du fait qu’ils achètent en très grandes quantités, la possibilité de négocier de longs délais de paiement avec leurs fournisseurs. Par contre, leurs clients payent au comptant. La marchandise est donc vendue et l’argent encaissé avant de devoir payer les fournisseurs. Ce genre d’entreprise n’a donc pas besoin de financer son cycle d’exploitation, son Besoin en Fonds de Roulement est négatif.

- Une entreprise industrielle, ayant un cycle d’exploitation très long du fait d’une phase de production très longue devra payer les dettes aux fournisseurs avant d’avoir vendu le produit fini ou du moins d’avoir reçu le paiement de ses clients. Dans ce cas, l’entreprise devra financer son cycle d’exploitation, son Besoin en Fonds de Roulement est positif. Elle devra donc avoir un Fonds de Roulement positif (une marge de sécurité)

Trois cas de figure peuvent se présenter :

- Le besoin en fond de roulement est positif :

Dans ce cas, les emplois d'exploitation de l'entreprise sont supérieurs aux ressources d'exploitation. L'entreprise doit donc financer ces besoins à court terme soit à l'aide de son excédent de ressources à long terme (Fond de roulement), soit à l'aide de ressources financières complémentaires à court terme (concours bancaires...).

- Le besoin en fonds de roulement est nul :

Dans ce cas, les emplois d'exploitation de l'entreprise sont égaux aux ressources d'exploitation. L'entreprise n'a donc pas de besoin d'exploitation à financer puisque le passif circulant suffit à financer l'actif circulant.

- Le besoin en fonds de roulement est négatif :

Dans ce cas, les emplois d'exploitation de l'entreprise sont supérieurs aux ressources d'exploitation. L'entreprise n'a donc pas de besoin d'exploitation à financer puisque le passif circulant excède les besoins de financement de son actif d'exploitation. L'entreprise n'a donc pas besoin d'utiliser ses excédents de ressources à long terme (Fond de roulement) pour financer d'éventuels besoins à court terme.

Dans tous les cas, les besoins éventuels de financement du cycle d'exploitation pour une entreprise dépendront en grande partie de son pouvoir de négociation qui lui permet d'agir sur le montant de ses créances clients ou de ses dettes fournisseurs.

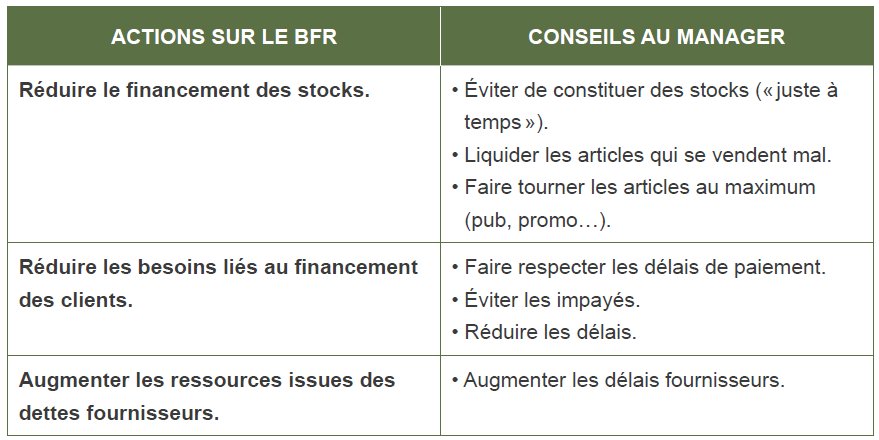

Actions sur le BFR :

Exemple : vous trouverez un exemple de calcul du Besoin en Fonds de Roulement (BFR) en cliquant ici.

RETENONS QUE …

Le Besoin en Fonds de Roulement représente la somme nécessaire à l’entreprise pour financer son cycle d’exploitation.

BFR = (Actifs circulants – trésorerie) - (capitaux CT - trésorerie)